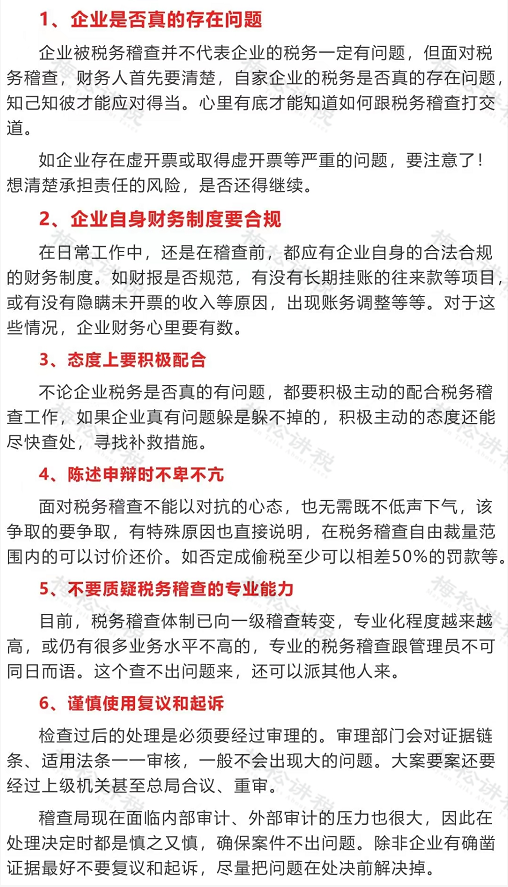

税务局明确!10万元以上重点核查!查到必罚!

发布于 2022-06-21 16:52 ,所属分类:在线教育信息快讯

税务局发文明确!留抵退税10万元以上的企业,将作为重点核查对象!

1

10万元以上,重点核查!

税务局刚刚通知!

2

在税务严查下,

这11种情形,查到必罚!

3

税务稽查都查哪些内容?旧账可以翻多少年!

立即停止!刚刚,代发工资被查了!

gongzhong号ErWeiMa

如您想了解更多财税新政,请gongzhong号即可。

客服ErWeiMa

如您有任何财税问题,请添加客服发送问题即可。

凡注明“来源:XXX(非本人原创)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本gongzhong号赞同其观点和对其真实性负责。

由于本gongzhong号无法鉴别所有转载图片或文字的知识版权,如著作权人发现本gongzhong号转载了其拥有著作权的作品时,请及时电话通知我们,本gongzhong号将及时处理。

分享方式:搜索“税坛”或“xwdwsh”添加。

如您有财税问题,咨询请联系王老师:

Tel:13934562215

来源:梅松讲税、中国会计报、税务学苑,由税坛整理发布,如需转载请务必注明以上信息。

![10个高考英语满分作文万能模板(PDF文档)[百度云资源]](https://static.kouhao8.com/cunchu/cunchu7/2023-05-18/UpFile/defaultuploadfile/230425ml/245-1.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![【实用干货】高中地理重点知识大整理(全)![百度云资源]](https://static.kouhao8.com/cunchu/cunchu7/2023-05-18/UpFile/defaultuploadfile/230505ml3/101-1.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![高中地理重点考点汇总![百度云资源]](https://static.kouhao8.com/cunchu/cunchu7/2023-05-18/UpFile/defaultuploadfile/230505ml3/3-1.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

相关资源