今天来聊聊万华的年报,过去的财务报告总体很务实,现在的报告很官方,颇有文采,滴水不漏,官话套话一堆,有用的信息却越来越少。我对此颇有微词,之前也多次表达过不满。

今年的财报延续了去年的风格,但不同于去年,大段的官话里,高度概括并隐含了大量极为重要的信息,结合公布的相关数据,足以达到重新认识万华的战略方向的效果。今年的年报,需要抽丝剥茧,去细品万华管理层点到为止的说话艺术,大谈情怀的同时透漏出的点点滴滴万分重要的信息。

今年的年报太重要,我像拿着放大镜一样,仔仔细细逐字逐句从大段官话之中寻找着那些无比重要的东西。令我欣慰的是,我找到一些足以改变我认知的东西。因为这些信息散落在各处,我分析起来就看到哪说到哪,这篇文章可能会看起来很乱,不成体系。但我的主要目的是把这些重要的点说透,至于文章好不好就不强求了。另外,这次我还想讨论一下过去和市场很少关注到的点,而以前多次论述过的就不写了。

1、 从产品结构出发

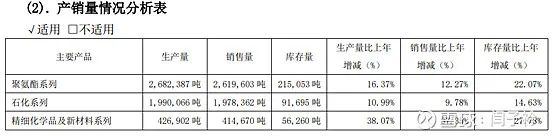

以上两张表里有关产销量的数据一个来自主要经营数据公告,一个来自于年报,两张表里只有一处矛盾,是石化系列的销量。经营数据公告里比年报里多4398071吨,并且备注了销售量统计包含贸易量。

相对比,2019年的经营数据公告里比年报里多1820069吨。

这多出的4398071吨和1820069吨就是LPG贸易的销量。过去的文章里,我定性的分析过,由于LPG贸易的存在,万华的营收增量实际上是被扭曲的。因为LPG贸易对利润的贡献几乎为0,我一直称为无效营收。但几年来这部分营收的规模快速扩大,大到足以扭曲客观评价营收增长的程度。但这种影响到底有多大,我一直没有定量分析过,这次我就定量算一次。

LPG的贸易量从2019年的1820069吨猛增到2020年的4398071吨,增幅142%。两年的经营数据公告里分别公告了当年的丙烷和丁烷的均价。“2019年丙烷CP均价435美元/吨,同比下跌20%;全年丁烷CP均价442美元/吨,同比下跌18%。”,“2020年丙烷CP均价397美元/吨,同比下跌8.6%;全年丁烷CP均价404美元/吨,同比下跌8.6%。”大约取440和400为LPG的均价,估算两年的营收分别约为55亿和12O亿。仅仅一个无效的LPG贸易对营收增量的贡献就是65亿,而2020年万华的总营收增量只有不到54亿。

剥离掉LPG贸易的无效增量,才能还原出很多事实:

(1)2020年的营收结构由聚氨酯系列344亿、石化系列231亿、精细化工和新材料系列79亿,变成聚氨酯系列344亿、石化系列111亿、精细化工和新材料系列79亿;

2019年的营收结构由聚氨酯系列318亿、石化系列201亿、精细化工和新材料系列71亿,变成聚氨酯系列318亿、石化系列146亿、精细化工和新材料系列71亿;

还原之后,可以看出总营收从增加54亿,变为减11亿。其中聚氨酯增25.6亿,精细化工和新材料增8.6亿,而刨掉LPG贸易的石化系列实则降35亿,降幅达24%。这符合2020年量价双降的事实。

(2)我一贯的认知是

相关资源