应交税费有关会计分录大全!会计人200%用得到~

发布于 2022-06-21 16:03 ,所属分类:在线教育信息快讯

史上最全版应交税费有关会计分录总结!收藏学习!

史上最全版应交税费有关会计分录总结!收藏学习!

01

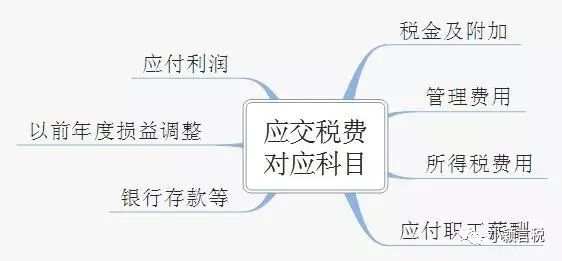

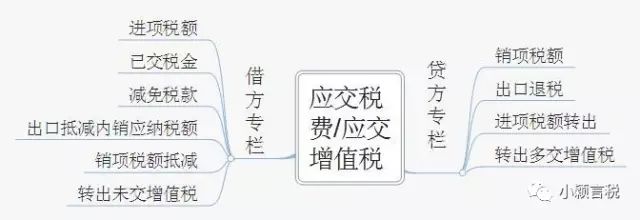

应交税费的二级科目

贷:银行存款

02

借:固定资产

贷:银行存款

贷:银行存款

03

来源:小颖言税,作者严颖

发布于 2022-06-21 16:03 ,所属分类:在线教育信息快讯

史上最全版应交税费有关会计分录总结!收藏学习!

01

应交税费的二级科目

02

03

来源:小颖言税,作者严颖

相关资源