【华安机械】100页深度专题报告:执牛耳者,何惧风波机械设备2021年下半年投资策略

发布于 2021-05-13 17:18 ,所属分类:计算机学习资料大全

核心观点

2021年,对于制造业来说,挑战与机遇并存。我们建议在这种背景下,自下而上,寻找盈利与估值匹配的确定性品种。

制造业龙头企业股价年后回调较多,一方面系前期涨幅较大,消化估值,另一方面,受到原材料涨价压力,盈利能力受损。我们认为成本上涨是把双刃剑,短期影响利润率,中长期优化格局。成本端压力考验的是:

投资建议

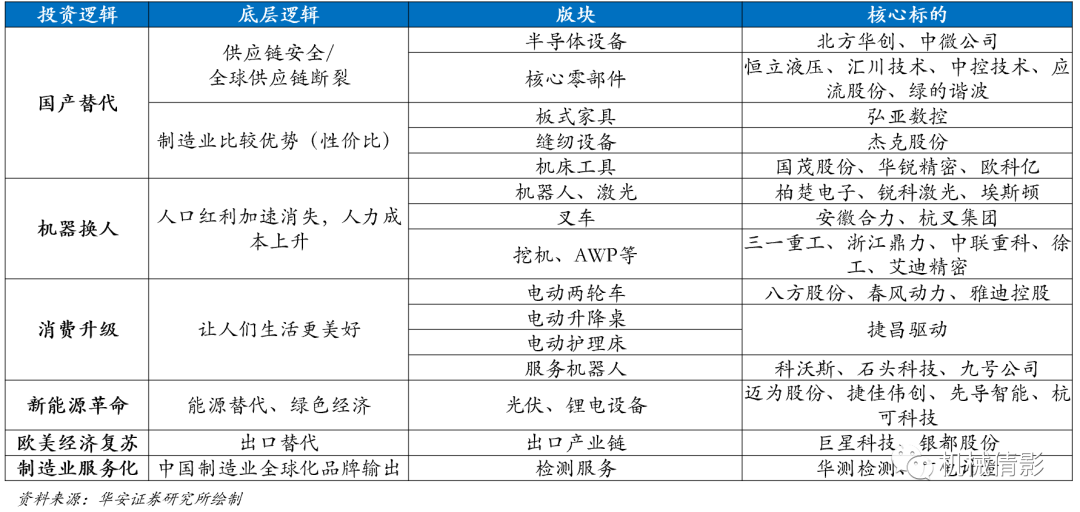

2.国内制造业投资加速,推荐顺周期通用设备板块:

3.估值较低,具有中长期配置价值的工程机械板块:

4.新能源革命,“碳达峰、碳中和”目标指引下,加速能源替代进程,推荐光伏设备板块:

5.伴生新兴产业成长,制造业服务化商业模式,推荐检测板块:

6.供应链安全视角下的国产替代,推荐半导体设备板块:

风险提示

原材料价格大幅上涨、市场竞争加剧、下游需求不及预期、制造业投资加速下滑、海外市场开拓不及预期。

正文部分

投资建议:自下而上,精选盈利与估值匹配的个股

【文章来源】

郭倩倩执业证书编号:S0010520080005

李 疆执业证书编号:S0010520060005

范云浩 执业证书编号:S0010520070002

【适当性说明】

【版权声明】

如需转载请联系:郭倩倩 guoqq@hazq.com

【2021年度投资策略】

20201126:华安机械_大浪淘沙,聚焦龙头——从底层逻辑把握制造业投资机会(60页深度专题报告)

【郭倩倩】

金融学硕士,曾就职于南华基金、方正证券新财富团队,善于从买方投资角度做卖方研究,深入细致,紧密跟踪机械大白马标的,重点覆盖工程机械、锂电设备、通用设备、轨交等行业。2018年水晶球第一名核心成员。

执业证书编号:S0010520080005

【 李 疆 】

南京航空航天大学工学硕士,7年机械自动化研究及实业经验,曾就职于汇川技术担任研发工程师,实业+金融复合背景,深耕工业自动化领域,善于自下而上挖掘优质标的,重点覆盖工业自动化、检测设备、激光设备等。2018年新财富最佳分析师第二名核心成员,2019年水晶球第四。

执业证书编号:S0010520060005

【范云浩】

北京大学计算机技术硕士,曾就职于方正证券研究所,重点覆盖半导体、光伏、缝纫设备等行业,擅长自上而下把握投资机会。2018年新财富最佳分析师第二名核心成员。

【高杨洋】

雷丁大学亨利商学院ICMA金融硕士,2年一级市场投融资经历,熟悉 资本市场相关业务,研究基础扎实,覆盖工程机械、光伏设备等行业。

执业证书编号:S0010121030021

![[Auto CAD] 随书光盘-AutoCAD机械制图专家实例精讲](https://static.kouhao8.com/sucaidashi/xkbb/87f94561c13bdfd19c10af389b137708.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![[Auto CAD] 随书光盘-AutoCAD 2014中文版机械设计基础与实战](https://static.kouhao8.com/sucaidashi/xkbb/10f67d30e1223807d2402292fe107e83.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![[Auto CAD] 随书光盘-AutoCAD 2008中文版机械制图案例教程](https://static.kouhao8.com/sucaidashi/xkbb/b17b62a6ac2accc3d687a443aa6ff13b.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![【39页实用干货】高中地理必修一复习策略+重点知识归纳!PDF文档[百度云资源]](https://static.kouhao8.com/cunchu/cunchu7/2023-05-18/UpFile/defaultuploadfile/230505ml3/99-1.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

相关资源