发布于 2021-09-06 15:04 ,所属分类:试题库考试资料大全

计算题二

计算题三

计算题四

计算题五

来源:郝老师说会计

END

计算大作战!1-6年级14000道计算训练题小学数学计算题合集

税务精英培训营

2017年税务师双网校基础强化班《财务与会计》视频教程网盘免费下载

极客学院HTML5全套 想学好HTML5快看这里 极客学院HTML5入门学习

企业税务筹划实操课程:操作技巧全解析

2016年注册税务师视频教程《财务会计》百度云下载(共260讲)

2017年注册税务师《财务与会计》预习进阶班视频教程免费下载(附讲义)

国家税务协同平台项目

2016年注册税务师视频教程《税务实务》百度云下载(共355讲)

计算小超市(1-5全年6年级下半年)

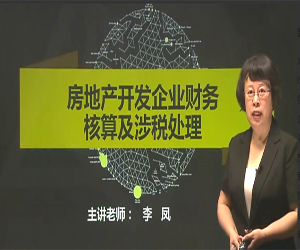

房地产开发企业财务核算与税务处理方法

【完结】21天成为计算小高手:快速提升计算能力,成为计算小高手

云计算视频实战经典 Hadoop云计算 最新全套视频

计算机视频教程系列—计算机安装与维修教程

分享自己收藏的18套嵌入式+C语言+C++视频教程 学好C语言看这里就够了!

[Linux] (高清)学神教育 Linux云计算集群架构师-前5天VIP课程视频下载

大数据从离线计算到实时计算storm入门到集群项目实战视频教程

HCNA-Cloud-BCCP构建云计算平台培训 HCNA-Cloud云计算视频教程 华为云计算视频教程

建筑面积计算规则规范教学

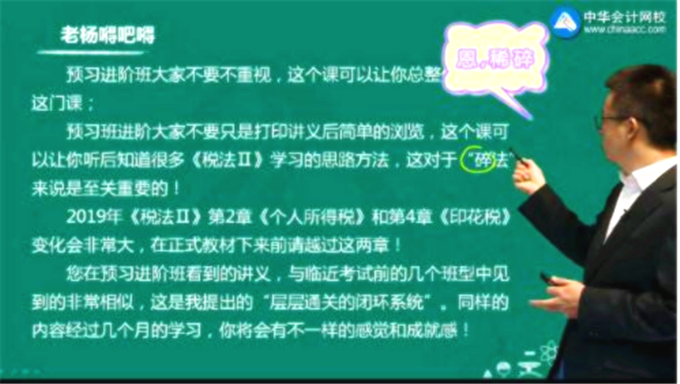

2017年注册税务师《税法二》预习进阶班视频教程免费下载(附讲义)

2017年注册税务师《税法一》预习进阶班视频教程免费下载(附讲义)

大数据的矩阵计算基础

2018青鸟云计算

2017年税务师双网校基础强化班《涉税实务》视频教程网盘免费下载

2016年注册税务师视频教程《税法一》百度云下载(共300讲)

![[Linux] (高清)学神教育 Linux云计算集群架构师-前5天VIP课程视频下载](https://static.kouhao8.com/sucaidashi/xkbb/38ab3f526d1b57a3a2b790d2b34c937b.png?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

相关资源