复星抢筹的新能源细分龙头,2年暴涨4倍,关键还是个小盘股

发布于 2021-12-01 18:19 ,所属分类:中小学语文学习资料

有这样一个公司,有一个小伙伴坚持在后台催了快半个月,说它是新能源行业细分龙头,基本面不错,过去两年也走多非常不错,关键现在市值也才130多亿,让通哥千万一定要研究一下它,看看是不是个大机会。

所以通哥这几天抓紧研究了一番,不得不说,竟然发现确实是一个有点意思的公司,可以说是A股里那些有志于把市值做大的小公司挣扎努力的典范了,它就是万盛股份,接下来咱们好好看看它。

01

细分行业龙头

这个公司是做什么的呢?

国内阻燃剂龙头,这东西是什么,估计很多人不了解,但从名字应该基本能猜到公司是做什么的。没错,公司的产品功能就是字面上体现出来的就是阻止燃烧或者抑制燃烧,产品主要用在各种塑料上,下游客户包括家电、家具、建筑、汽车等,属于防火行业。

公司在行业里是非常资深的,前身是1995 年设立的临海市江南助剂厂 ,是个集体所有制企业,2000 年改制为临海市万盛化工有限公司。

2014年主板上市,上市的时候,它已经是行业里的龙头了,只不过当时国内行业空间并不大,加上当时阻燃剂行业主要是卤系阻燃剂,它成本更低,但是有毒,而公司主要做的是更环保的磷系阻燃剂。

所以虽然公司贵为行业龙头,营收规模也很小,行业的天花板也很低,得不到市场的青睐,所以上市的时候,它的市值也就17亿,就是个小不点公司。

02

三顾茅庐

跟所有有志于在资本市场里做大做强的公司一样,万盛股份开始想办法搞并购,进行跨行业发展,于是在接下来的几年里,它开始了一系列的并购。

2015年万盛股份出资1.12亿元设立了并购基金,准备用于投资新材料、大消费、大健康、TMT、汽车后市场等领域,意图多元化经营。

说干就干,2015年12月,万盛股份公告拟以自有资金人民币1,000万元,以32元/股的价格认购盖娅互娱的定向增发,谋求切入手游行业。

盖娅互娱当时是新三板企业,主要是代理运营了《刀塔传奇》的海外发行,另外还有自研优秀《自由之战》之类的游戏产品。

2015年万众互联,互联网行业是超级火爆的,网络游戏也是超级火爆的题材,所以万盛的这个操作,难免有蹭概念的嫌疑,不过最终因为种种原因,并购未能完成。万盛的多元化经营策略遭挫。

没关系,摔倒了,站起来拍拍屁股继续加油!这次它瞄上了教育行业。

2016年1月,万盛股份公告筹划重大资产重组停牌,准备以现金收购翡翠教育科技公司51%-60%股权,切入教育科技行业。

翡翠甲鱼是做职业教育的,主要是搞IT培训,当时也是非常火爆的,然而2个月后,万盛就终止了收购行为,理由是对于标的的预期存在差异。公司的第二次多元化经营策略再度宣告失败。

屡战屡败,屡败屡战,两次跨行失败的万盛股份并没有气馁,继续再接再厉,这一次它又瞄上了最新的热门行业芯片行业,准备并购匠芯知本,这个公司旗下有一个叫硅谷数模的公司,专门做高性能模拟和混合信号半导体的研发,在数字多媒体和通信领域具备深厚的技术经验,并购规模高达37亿,是绝对的大手笔。

然而,由于交易规模相比公司体量而言太大了,当时它的市值也就40多亿的样子,搞的监管以为它其实是在卖壳,被硅谷数模借壳上市,拖了2年了,公司也宣布放弃并购了。

就这样,万盛“三顾茅庐”均告失败,没能觅得自己的诸葛亮。

公司的这几番操作,其实是很典型的创业板小票行为,主营业务不太行,于是看到哪个行业热门就开始要想办法搞并购,谋求市值的增长,只是因为种种原因,它的并购并没有成功。

本来如果仅限于此的话,万盛股份就没有什么可以看的,但就像那句话说的一样:柳暗花明又一村,谋求跨行转型不成的它竟然意外迎来了新生。

03

柳暗花明

三次追求热门行业的失败均告失败后,不知道是不是上天被它的努力给感动了,公司的主营业务磷系阻燃剂竟然迎来了全新的增长逻辑。

2019年12月,欧盟发布了不允许在电子显示器的外壳和支架中使用卤化阻燃剂的新法规。于是本来卤化阻燃剂和磷系阻燃剂双分天下的市场格局一下子就改变了,磷系阻燃剂开始接受卤化阻燃剂的市场。

加上新能源汽车行业的火爆,也带来了磷系阻燃剂市场的增长。行业环境一下子就好了起来,而公司本来就是国内的行业巨头,这两年更是加上了新冠导致国外产能受影响,以及19年的响水化工产业园爆炸,导致雅克科技的产能受影响,和原材料涨价等几个积极因素。

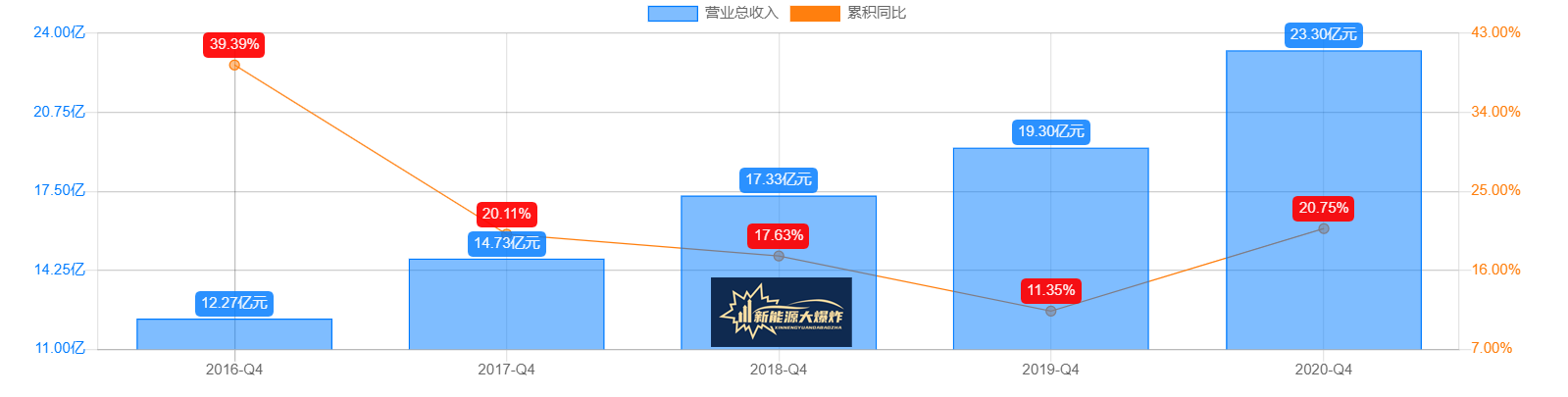

于是万盛开始了不断涨价却不影响销量的美好时光,在4年里提价了5次,产品价格从17年的1.3万元/吨到2.65万元/吨,跟随着一路向上的是公司的营收。

以及公司的市值,过去两年里最高涨了4倍多。

04

专注于行业里的多元化经营

可能是受了主营业务发展的启发,抑或是A股的监管压力,或者说新能源大发展带来的无限美好想象,管理层也开始转变思路了,不再追求跨行业发展,而是围绕化工行业进行机会挖掘。

除了继续扩大主营业务阻燃剂的产能、以及升级更高端的产品之外的,公司入股了福建中州新材料科技,这个公司主要是做锂电池电解液添加剂和导电新材料的。

也正是这几年行业的环境转好,以及公司的思路转变后了,今年南钢股份出资近30亿拿下了万盛近30%的股份,如果最终交易完成,南钢股份将成为控股股东,而南钢股份背后确实复星集团,也就是万盛将成为复星系公司。

而复星作为类似于一家“类风投公司”,旗下产业无数,万盛融入其中,是有机会在产业方面得到互补的。

05

如何看待万盛的投资价值?

到了这里,也应该给万盛做个总结了。

说实话,这个公司看着有点意思,但又差点意思。

这话听起来有点:听君一席话,如听一席话的废话感,但也确实是通哥个人的真实想法。

公司是阻燃剂行业巨头,现在行业格局也算不错,加上现在又基于精细化工行业进行拓展布局,以及未来可能复星的产业体系,也可能会有全新的增长。所以还是有点看点的。

但另一方面,公司过去两年多业绩主要来自提价,虽说提价代表了一定的行业地位,但提价终归不是长远的事情,而且行业的天花板确实有点低了,想象空间还是太小了一点,虽说新能源汽车的发展会带来增量,但也不会太大。

至于未来,其他的精细化工行业布局可能的成功,谁又说的准呢!

更不要说,主营业务未来行业竞争格局是否会发生大变化,也不确定。

想象力和确定性还是差了一点,这种公司,就看个人的投资风格了。

——————

推荐阅读和

![[Android] 2小时教你写一个安卓程序 视频教程 速成班 解密安卓程序员的薪水](https://static.kouhao8.com/sucaidashi/xkbb/88df55c92c34275e92b3cdc1ed0ecd03.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

![[全套视频] 价值1680元的python之12306抢票实战全套教学视频](https://static.kouhao8.com/sucaidashi/xkbb/6328f20ad68bb340175842b0f6726415.jpg?x-oss-process=image/format,webp/resize,w_88/crop,w_88,h_88,g_nw)

相关资源